대출자들은 승진·이직·신용점수 상승이 있어도 직접 챙기지 못해 금리 인하 혜택을 놓치는 경우가 많습니다. 이제 곧 시작될 금리인하 요구권 자동화 서비스는 이를 자동화해 실질적인 절약 기회를 누릴 수 있습니다!

왜 지금 ‘자동화’가 주목받나

- 기존에는 고객이 직접 은행 영업점 방문 또는 앱에서 매번 신청해야 했음.

- 신청 누락이 매우 많아, 실제 신청률은 5% 수준에 머무는 경우가 많았음.

- AI 기반 자동화가 시작되면 ‘대출자격 변화 → 자동 신청’ 흐름이 만들어짐.

- 네이버페이·카카오페이·토스 등 마이데이터 사업자 중심으로 출시 예정.

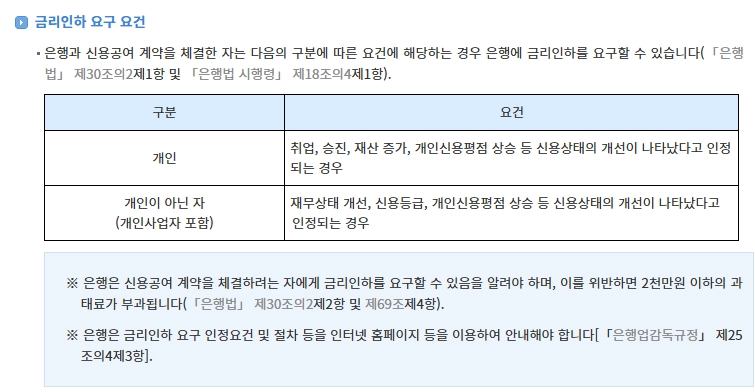

금리인하 요구권이란 무엇인가

| 항목 | 설명 |

|---|---|

| 정의 | 대출 당시보다 신용 상태가 개선되면 금리 인하를 요구할 수 있는 법적 권리 |

| 대상 | 신용대출·주담대·카드론 등 대부분의 개인대출 |

| 주요 사유 | 신용점수 상승, 소득 증가, 승진·이직, 거래실적 개선 |

| 한계 | 금융사 내부 CSS 평가 방식에 따라 최종 승인 여부 결정 |

자동화 서비스가 달라지는 점

- 한 번 이용 동의하면, 신용점수·소득 변동 시마다 자동 신청.

- A은행 주담대, B저축은행 신용대출 등 ‘전체 금융권’ 대출 자동 적용.

- 5대 은행 기준 평균 0.14~0.35%포인트 인하 효과(상반기 기준).

- 금융위 추산 연간 약 1,680억~1,700억 원 이자 절감 기대.

누구에게 유리한가 / 주의할 점

- 최근 승진·이직·연봉 인상으로 신용 상태가 개선된 대출자.

- 여러 금융사 대출을 보유한 경우 자동 모니터링 큰 장점.

- 모든 대출이 대상은 아님 — 내부 CSS 기반 대출만 적용.

- 이미 최저금리 적용 중인 경우 인하가 어려울 수 있음.

신청 전 준비 & 실전 팁

- 최근 신용점수 상승 여부 체크

- 이직·승진·소득 상승 이력 확인

- 마이데이터 앱의 금융사 연결 상태 점검

- 대출 잔액별 절감 가능액 직접 계산

👉 놓치고 있는 돈 계산하기

대출 잔액 × 0.2~0.3% = 예상 절감액

예: 3,000만원 × 0.3% → 연 9만원 절감

금리인하 요구권 자동화 서비스는 대출 관리를 AI가 대신해주는 새로운 절약 인프라입니다. 출시 전에 신용점수·소득 변동 내역을 정리해두면 금리 인하 타이밍을 가장 빠르게 잡을 수 있습니다!

알아두면 좋은 꿀정보

▶ 경찰청 공식 보이스피싱 방지 | 시티즌 코난 앱 사용법 설치방법 후기

▶ 숨어있는 내 자산 찾기 | 휴면예금 찾아줌 사이트 이용 가이드

▶ PASS 앱 가입방법 통신3사 공식 가이드|설치 인증 오류 탈퇴까지