간이과세자 부가세는 소규모 사업자를 대상으로 세금 부담과 신고 절차를 줄이기 위해 마련된 제도입니다.

특히 간이과세자 부가세신고 기간과 면제 기준은 매년 반복해서 헷갈리기 쉬운 부분이므로, 정확한 기준을 미리 정리해 두는 것이 중요합니다!

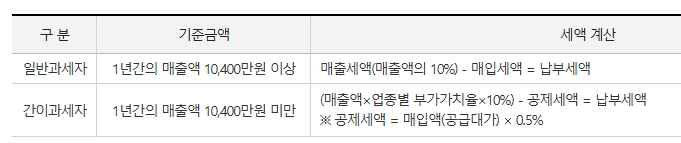

간이과세자 부가세 기본 개념

- 연 매출 규모가 일정 기준 이하인 개인사업자에게 적용되는 부가가치세 제도

- 업종별 부가가치율을 적용해 일반과세자보다 세액 부담이 낮음

- 세금계산서 발급이 제한되는 대신 신고·납부 절차가 간소화됨

- 일반과세자 전환 여부는 매년 매출 기준으로 자동 판단

간이과세자 부가세는 세금 자체를 면제하는 제도가 아니라, 계산 방식과 부담을 줄여주는 제도라는 점을 먼저 이해해야 합니다.

간이과세자 부가세신고 기간

| 구분 | 과세 기간 | 신고·납부 기한 |

|---|---|---|

| 간이과세자 | 1월 1일 ~ 12월 31일 | 다음 해 1월 1일 ~ 1월 25일 |

간이과세자 부가세신고 기간은 연 1회이며, 일반과세자처럼 반기별 신고를 하지 않는 것이 기본 구조입니다.

부가세 예정신고가 필요한 경우

- 상반기 중 세금계산서를 발급한 간이과세자

- 간이과세자에서 일반과세자로 전환된 경우

- 과세 유형 변경으로 국세청에서 별도 안내를 받은 경우

대부분의 간이과세자는 예정신고 대상이 아니지만, 특정 조건에 해당하면 7월에 신고 의무가 발생할 수 있습니다.

간이과세자 부가세 면제 기준

- 연 매출액 4,800만 원 미만인 경우

- 부가세 납부 의무는 면제되지만 신고 의무는 유지

- 무실적이라도 신고하지 않으면 가산세 발생 가능

간이과세자 부가세 면제는 ‘납부 면제’일 뿐, 신고까지 면제되는 것은 아니라는 점을 반드시 기억해야 합니다.

일반과세자와 비교 요약

| 구분 | 간이과세자 | 일반과세자 |

|---|---|---|

| 신고 횟수 | 연 1회 | 연 2회(예정·확정) |

| 세율 구조 | 업종별 부가가치율 | 매출세액 – 매입세액 |

| 납부 면제 | 4,800만 원 미만 가능 | 해당 없음 |

매출 규모가 커질수록 간이과세자보다 일반과세자가 유리해질 수 있으므로, 매년 과세 유형을 점검하는 것이 좋습니다.

간이과세자 부가세는 신고 횟수와 세금 부담이 줄어드는 대신,

신고 기한과 면제 기준을 정확히 지키는 것이 무엇보다 중요합니다.

간이과세자 부가세신고 기간과 면제 조건을 미리 확인해 불필요한 가산세를 예방하세요!

알아두면 좋은 꿀정보

▶ 경찰청 공식 보이스피싱 방지 | 시티즌 코난 앱 사용법 설치방법 후기

▶ 숨어있는 내 자산 찾기 | 휴면예금 찾아줌 사이트 이용 가이드

▶ PASS 앱 가입방법 통신3사 공식 가이드|설치 인증 오류 탈퇴까지