개인형 퇴직연금 IRP는 퇴직금 관리와 세액공제를 동시에 고려하는 대표적인 노후 준비 수단입니다.

연말정산 절세 효과부터 55세 이후 연금 수령 전략까지, 꼭 알아야 할 핵심 정보를 확인해보세요!

개인형 퇴직연금 IRP란 무엇인가

IRP는 근로자·자영업자·프리랜서가 퇴직금이나 추가 납입금을 적립해 노후 자금으로 운용하는 개인 연금계좌입니다. 법적으로 퇴직금은 IRP 계좌를 통해 관리하는 것이 원칙입니다.

- 퇴직금 및 개인 추가 납입금 통합 관리

- 운용 수익에 대한 과세이연 효과

- 55세 이후 연금 또는 일시금 수령 가능

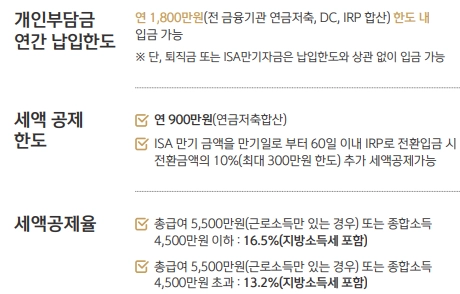

IRP 세액공제 핵심 조건 및 한도

IRP의 가장 큰 장점은 연말정산 시 적용되는 세액공제입니다. 연금저축과 합산해 공제 한도를 전략적으로 활용하는 것이 중요합니다.

| 구분 | 내용 |

|---|---|

| 세액공제 한도 | 연금저축+IRP 합산 최대 900만 원 |

| 총급여 5,500만 원 이하 | 공제율 16.5% |

| 총급여 5,500만 원 초과 | 공제율 13.2% |

| 연간 납입 한도 | 최대 1,800만 원 |

IRP 수령방법별 세금 특징

IRP는 수령 방식에 따라 실제 부담하는 세금이 크게 달라집니다. 단기 수령보다 장기 연금 수령이 절세 측면에서 유리한 구조입니다.

- 연금 수령 : 55세 이후 수령, 연금소득세 3.3~5.5%

- 일시금 수령 : 퇴직소득세 적용, 세부담 증가 가능

- 중도해지 : 기타소득세 16.5% 부과 가능

IRP 과세이연 및 절세 전략

과세이연은 IRP의 핵심 절세 구조로, 운용 기간이 길수록 효과가 커집니다. 특히 퇴직금 운용 시 세금 이연 효과가 장기 자산 형성에 유리합니다.

- 운용 중 발생 수익에 대해 즉시 과세하지 않음

- 연금 수령 시 낮은 세율로 분산 과세

- 연금저축과 병행 시 절세 극대화

IRP 가입·운용 시 체크리스트

IRP는 단기 상품이 아닌 장기 운용 계좌이므로 가입 전 점검이 필요합니다. 특히 중도해지 조건과 수령 계획을 미리 세워야 불이익을 피할 수 있습니다.

- 본인 소득 수준에 맞는 세액공제 전략

- 연금저축과의 합산 한도 관리

- 55세 이후 연금 수령 계획 수립

- 중도해지 시 세금 부담 여부 확인

개인형 퇴직연금 IRP는 단순한 절세 상품이 아니라 장기적인 노후 자산 설계 수단입니다.

세액공제, 과세이연, 연금 수령 구조를 함께 고려해 본인에게 맞는 전략을 세워보세요!

알아두면 좋은 꿀정보

▶ 경찰청 공식 보이스피싱 방지 | 시티즌 코난 앱 사용법 설치방법 후기

▶ 숨어있는 내 자산 찾기 | 휴면예금 찾아줌 사이트 이용 가이드

▶ PASS 앱 가입방법 통신3사 공식 가이드|설치 인증 오류 탈퇴까지